C. Richtlijn financieel overzicht begraafplaatsen

Op deze pagina

- 1. Inrichting van de administratie.

- 2. Rekeningschema

- 3. Voorbeelden van verwerking begraafplaats als stelselwijziging in FRIS

- Voorbeeld 1, Splitsing van administraties (basis – beknopt)

- Voorbeeld 2, Splitsing van administraties (uitgebreid)

- Voorbeeld 3, Vorming Bestemmingsreserves begraafplaats

- Voorbeeld 4, Mutaties in Rekeningcourant gemeenten- begraafplaats

- Voorbeeld 5, Correctie in Bestemmingsreserves begraafplaats

- Voorbeeld 6, Correctie Voorziening begraafplaats

- Voorbeeld 7, Correctie Vooruitontvangen gelden

- Voorbeeld 8, Vrijval deel Bestemmingsreserves begraafplaats

- Voorbeeld 9, Correctie bankrekening

- Voorbeeld 10, Indeling rekeningschema naar advies Richtlijn begraafplaatsen.

- Voorbeeld 11, Indeling rekeningschema naar advies Richtlijn begraafplaatsen (eigen nummering).

- Voorbeeld 12, Eliminatie onderlinge rekeningcourant verhouding.

1. Inrichting van de administratie.

Omdat het buiten het bestek van deze handleiding valt, gaan we niet in op de voorschriften zoals die zijn vastgelegd in de Wet op de Lijkbezorging.

En dan specifiek de regels rond de gravenadministratie.

Wij gaan ervan uit dat de begraafplaats beschikt over een geschikt softwarepakket.

Voor deze handleiding is wel van belang dat we ervan uit kunnen gaan dat uit die gravenadministratie de jaarlijkse vrijval van langdurige contracten zoals hiervoor genoemd is te berekenen.

2. Rekeningschema

In de Richtlijn administratie en financieel overzicht begraafplaats is een model rekeningschema opgenomen.

Hoewel elke gemeente voor de begraafplaats een eigen rekeningschema mag hanteren, adviseren wij gemeenten dit model te gebruiken, zeker als de administratie van de begraafplaats nog ingericht moet worden. Het model, opgemaakt in Excel, is in FRIS te downloaden vanuit het scherm Bijlagen.

De bedoeling van dit rekeningschema is hiermee een goede specificatie van de balanspositie en de exploitatie te krijgen voor de kerkelijke gemeente.

Daarmee wordt ook landelijk wat meer uniformiteit bereikt en voor de gemeenten transparantie over het beheer van begraafplaatsen.

Er kunnen zich voor wat betreft de administratief boekhoudkundige verwerking op dit moment verschillende situaties voordoen.

Voor de verdere uitwerking gaan we ervan uit dat de uitkomst van de aanpassingen uiteindelijk resulteert in de vastlegging van de gegevens in FRIS, zoals aangegeven in de hiervoor genoemde Richtlijn.

Dat wil zeggen Balansposten:

| 02.30 | Begraafplaatsen geeft het balanstotaal van de begraafplaats. |

| 21.96 | Reserves begraafplaatsen, geeft het totale Eigen vermogen van de begraafplaats. |

| 23.40 | Passiva begraafplaatsen, geeft het totale vreemd vermogen van de begraafplaats, (inclusief Voorzieningen begraafplaatsen en Vooruit ontvangen gelden). |

Per definitie geldt dat het bedrag op 02.30 gelijk moet zijn aan de som van de bedragen op 21.96 en 23.40

Het kan zijn dat er ook nog een rekening-courant verhouding bestaat tussen gemeente en begraafplaats. Die zien we dan terug in FRIS op de rekeningen 11.30 of 25.40 Rekening courant met begraafplaatsen.

We komen daar later bij voorbeeld 12 op terug omdat deze posten geëlimineerd moeten worden.

Resultatenrekeningen.

| 95.50 | Baten begraafplaatsen, voor de totale baten |

| 65.50 | Lasten begraafplaatsen, voor de totale lasten |

De specificaties van de bedragen op deze vijf rekeningen zijn dan terug te vinden in het financieel overzicht van de begraafplaats.

Opmerking:

Als een gemeente meerdere begraafplaatsen heeft, wordt het totaal opgenomen op bovenstaande rekeningen.

In de eigen administratie kan er eenvoudig onderscheid gemaakt worden door per begraafplaats aparte rekeningen te gebruiken.

Stel dat men in gebruik heeft rekening 80.00 Opbrengst uitvaarten. Dan kan intern ook gebruik gemaakt worden van 80.001 begraafplaats A, 80.002 begraafplaats B enz. Evenzo kan iets dergelijk gedaan worden bij de lasten.

Desgewenst kunnen de begraafplaatsen op de balansrekeningen van FRIS apart getoond worden door per begraafplaats een regel te gebruiken.

Als er geen aparte administratie is, houdt dat in dat de gemeente kan beginnen met het openen en inrichten van een nieuwe administratie in het boekhoudpakket.

Wij adviseren dan de in de richtlijn gebruikte grootboekrekeningen te hanteren.

Voorbeeld van een normale boekingsgang.

Bij een begrafenis onderscheiden we twee financiële zaken :

Eenmalige kosten en opbrengsten vanwege de begrafenis zelf. Denk aan kosten grafdelven, huur kerkgebouw etc.

Daarvan wordt een nota gemaakt waarvan wordt geboekt:29.05 Debiteuren BGP stel €1.500 Aan 29.51 Opbrengst uitvaarten €1.000 Aan 29.52 Gebruik faciliteiten €500 eventueel

29.71 Kosten uitvaart (voor Grafdelven) stel €500 Aan 29.26 Crediteuren stel €500 Als in de opbrengst een vergoeding voor gebruikt van kerk of bijgebouwen is opgenomen, dat ten gunste van de gemeente komt, stel 500, dan kan daarvan geboekt worden:

29.71 Kosten uitvaart € 500 Aan 29.07 Rekeningcourant gemeente € 500 Deze opbrengsten en kosten gaan rechtstreeks naar het resultaat

U sluit een contract af voor 20 jaar voor € 3.000 voor grafrechten en onderhoud, stel € 1.000 voor rechten en € 2.000 onderhoud.

Daarmee gaat u een verplichting aan om 20 jaar lang grafrechten (ligrecht) er verlenen en 20 jaar onderhoud te plegen.

Daarom mag u die bedragen niet meteen als resultaat boeken, maar laat u die in 20 jaar laten vrijvallen. Het contract neemt u op in de graflijst, oftewel het contractenregister. Het totaal van de lopende contracten moet overeenstemmen met het totaal op rekening 29.25 Vooruitontvangen gelden.U boekt voor dit contract vanuit uw graflijst

29.05 Debiteuren BGP voor € 3.000 Aan 29.25 Vooruitontvangen gelden voor € 3.000

(eventueel gesplitst in grafrecht € 1.000 en onderhoud € 2.000).Daarna laat u elk jaar 1/20 deel vrijvallen met de journaalpost:

29.25 Vooruitontvangen gelden € 150

(dat is dus een balanspost, vreemd vermogen)Aan 29.53 Vrijval rechten en onderhoud € 150

(voor dit contract) Dat is dus een exploitatie post.Verder zult u, evenals bij gebouwen, een voorziening vormen voor onderhoud. Dat doet u met de journaalpost

29.75 Dotaties aan voorzieningen aan 29.23 Voorzieningen.

Als u daarna de getallen invult op de excelsheet, het sjabloon zoals dat in FRIS staat, krijgt u meteen aangegeven welke bedragen u op de vijf rekeningen in FRIS moet verantwoorden. Er staat bijvoorbeeld keurig in de sjablonensheet wat er op 95.50 en wat er op 65.50 moet komen. Salderen is niet de bedoeling.

Vergeet niet tot slot de onderlinge rekeningcourantverhouding in FRIS te elimineren (zie voorbeeld 12 in de handleiding).

3. Voorbeelden van verwerking begraafplaats als stelselwijziging in FRIS

Uitwerking voorbeelden.

In feite beschikken we op een bepaald moment over drie cijferopstellingen:

- Het financieel overzicht van de begraafplaats.

- De concept jaarrekening van de gemeente exclusief de begraafplaats

- De jaarrekening van de gemeente na samenvoeging van de cijfers van de begraafplaats.

Voordat de cijfers worden samengevoegd, kan vanuit FRIS een rapport worden geprint met de cijfers van alleen de gemeente. Daarna worden de gegevens van de begraafplaats ingebracht waardoor de samengevoegde jaarrekening ontstaat.

Ook die kunt u dan weer apart vanuit FRIS printen. Bij het CCBB wordt dan de Jaarrekening inclusief de samengevoegde cijfers van de begraafplaats van de gemeente ingediend, met daarbij als bijlage (zie het aparte scherm bijlagen in FRIS) het financieel overzicht van de begraafplaats.

Voorbeeld 1, Splitsing van administraties (basis – beknopt)

De situatie zoals in voorbeeld 1 aangegeven zal niet vaak voorkomen.

Daarom een voorbeeld zoals dat in de praktijk vaker voorkomt.

Een gemeente hield tot nu toe geen aparte administratie bij voor de begraafplaats.

Tot nu toe werd als volgt gewerkt:

- De opbrengst van de begrafenis, zoals kerkdienst, gebruik faciliteiten ect. werd geboekt als opbrengst Onroerend goed.

- De opbrengst van het begrafeniscontract werd volledig geboekt op Overige voorzieningen.

- Alle kosten, ook die van de begrafenis zelf, de onderhoudskosten, beheer etc. werden ten laste van deze voorziening geboekt.

Daardoor blijkt de voorziening te laag te zijn.

- Er is geen aparte rekening Vooruitontvangen gelden.

Nadat men alles op een rijtje heeft gezet komt men tot het volgende besluit:

- Er zal een bedrag van € 150 van de Algemene reserve worden overgeboekt naar de Bestemmingsreserve begraafplaatsen.

- De Voorziening die nu op de balans staat voor € 120 zal ten laste van de Algemene reserve met € 30 worden verhoogd.

De beheerders van de begraafplaats komen na controle van de gravenlijst en een meerjarenraming van baten en lasten tot de volgende openingsbalans.

- Er is een vordering op de gemeente van € 300 omdat de banktegoeden op de rekening liquide middelen van de gemeente staan.

- Er moet een rekening Vooruitontvangen gelden worden geopend voor € 150

- Een voorziening begraafplaatsen van € 50 is voorlopig voldoende.

- Er is een begin eigen vermogen van de begraafplaats van € 100

De gemeente boekt van deze stelselwijziging:

| Algemene reserve | € 180 |

| Overige voorzieningen | € 120 |

| Aan rekening courant met begraafplaatsen | € 300 |

Plus van de openingsbalans van de begraafplaats :

| 02.30 | begraafplaatsen | € 300 | |

| Aan | 23.40 | Passiva begraafplaatsen | € 200 |

| Aan | 21.96 | Reserves begraafplaatsen | € 100 |

De begraafplaats boekt van de openingsbalans:

| Rekening courant met gemeente | € 300 |

| Aan Voorziening begraafplaats | € 50 |

| Aan Vooruitontvangen gelden uit contracten | € 150 |

| Aan Eigen vermogen | € 100 |

Verwerking in FRIS:

| 65.10 | Incidentele lasten | € 180 |

| 22.20 | Overige voorziening | € 120 als onttrekking niet via resultaat |

| 25.40 | Rekening courant met begraafplaats | € 300 als plus mutatie |

Plus van de openingsbalans in FRIS:

| 02.30 | begraafplaatsen een plusmutatie van | € 300 |

| 23.40 | passiva begraafplaatsen een plusmutatie van | € 200 |

| 21.96 | bestemmingsreserves begraafplaatsen als toevoeging | € 100 |

Voorbeeld 2, Splitsing van administraties (uitgebreid)

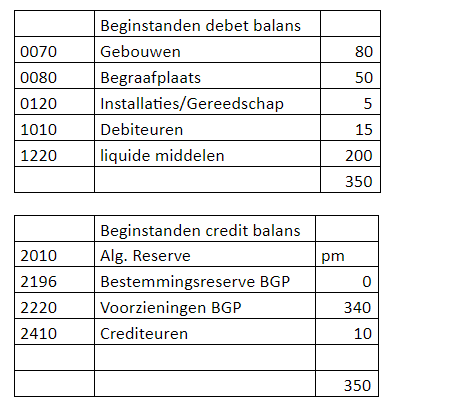

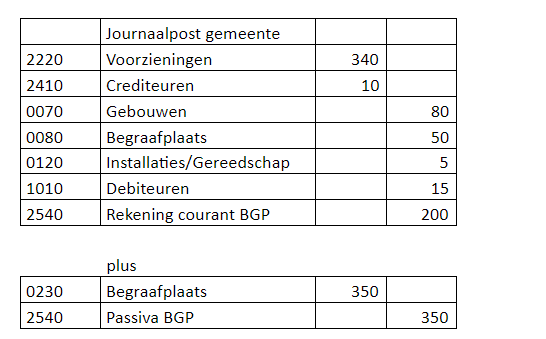

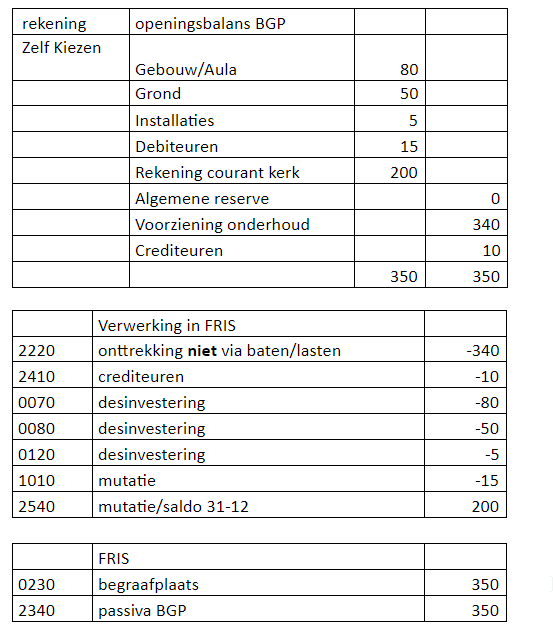

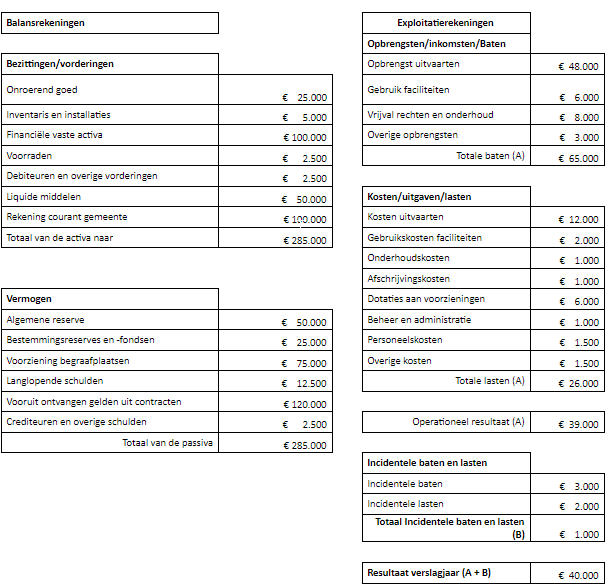

Een uitgebreider voorbeeld van het uit elkaar halen van de administratie voor een gemeente en de begraafplaats. Gemeente FRIS beheert een begraafplaats Rusthof waarvan de administratie is opgenomen in die van de gemeente. Besloten wordt aan de hand van de gegevens per 31-12-2020 de Begraafplaats administratief te ontvlechten van de gemeente. Daarvoor zijn de volgende gegevens verzameld.

In de balans van de gemeente komen de volgende rekeningen voor die betrekking hebben op de begraafplaats (BGP).

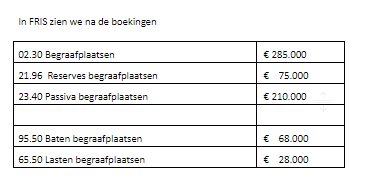

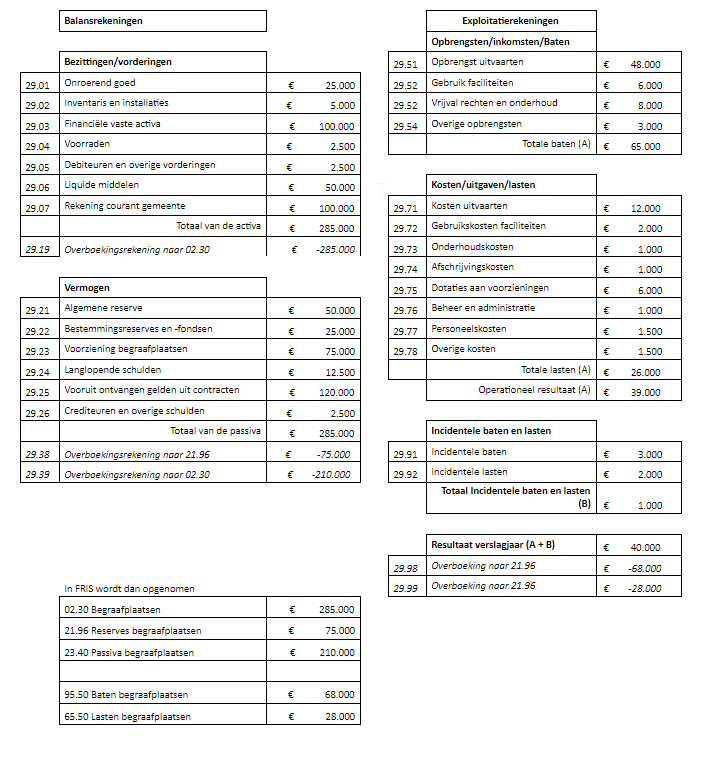

Van de ontvlechting wordt door de gemeente geboekt:

Aanvullingen na overleg KR en BGP

Tot nu toe werden de resultaten van de BGP toegevoegd aan de Algemene reserve en niet zoals het hoort op de Reserves begraafplaats.

Daarom is besloten 100 van Algemene reserve over te boeken naar Bestemmingsreserve BGP

Aanpassing 1 uitsluitend bij de BGP

Er moet 250 overgeboekt worden van Voorziening onderhoud naar Vooruitontvangen gelden

Omdat dit een mutatie is binnen het vreemd vermogen van de begraafplaats, verandert er niets in FRIS (2340 Passiva begraafplaats wijzigt niet)

Aanpassing 2 uitsluitend bij de BGP

Er moet een bedrag van 50 overgeboekt worden van Voorziening onderhoud naar de Voorziening graven

Omdat dit een mutatie is binnen het vreemd vermogen van de begraafplaats, verandert er niets in FRIS.

(2340 Passiva begraafplaats wijzigt niet)

Opmerking

Op de cijfers van de begraafplaats is de Richtlijn jaarverslaggeving en begroting van kracht.

Dus waarderingen, verwerking van voorzieningen, bestemmingsreserves en dergelijke gelden daar eveneens.

Voorbeeld 3, Vorming Bestemmingsreserves begraafplaats

Onder de Algemene reserve van een gemeente zit een over enkele jaren gecumuleerd winstbedrag van de begraafplaats dat te laag is ingeschat, zodat er als nog een bedrag van € 100 naar de bestemmingsreserve begraafplaatsen moet.

Gemeente A boekt:

| Algemene reserve | € 100 | |

| Aan | Bestemmingsreserve begraafplaatsen | € 100 |

FRIS:

| 02.30 | Begraafplaatsen plus mutatie | € 100 |

| 21.96 | Reserves begraafplaatsen toevoeging | € 100 |

21.96 is gekoppeld aan 95.50 baten begraafplaatsen zodat er per saldo ten laste via C- bestemmingsreserves geen mutatie en in de Algemene reserve € 100 wordt geboekt.

Plus :

| 65.10 | Incidentele lasten | € 100 | |

| Aan | 25.40 | rekening courant met begraafplaatsen | € 100 |

Voorbeeld 4, Mutaties in Rekeningcourant gemeenten- begraafplaats

Bij controle op de rekening-courant verhoudingen blijkt dat onder de liquide middelen een bedrag van € 30 is begrepen dat bestemd is voor de begraafplaats.

De gemeente had de ontvangst geboekt op 11.10 Overige vorderingen en overlopende activa.

De gemeente heeft daarvan geboekt:

| Liquide middelen | € 30 | ||

| Aan | 11.10 | overige vorderingen | € 30 |

Dit bedrag staat bij de begraafplaats al onder Rekening-courant met de gemeente.

De gemeente zal daarom een correctieboeking moeten maken:

| 11.10 | overige vorderingen en overlopende activa | € 30 | |

| Aan | 25.40 | RC begraafplaats | € 30 |

FRIS:

| 11.10 | overige vorderingen en overlopende activa | € 30 (zit per 31-12 al verwerkt in het eindsaldo) |

| 25.40 | rekening courant begraafplaatsen een plus mutatie van | € 30 (zit dus al verwerkt in het saldo) |

Voorbeeld 5, Correctie in Bestemmingsreserves begraafplaats

Tijdens de jaarcontrole van de gemeente blijkt dat een correctie die op 21.96 Bestemmingreserve begraafplaatsen geboekt moest worden in de administratie van de gemeente per abuis is geboekt op 21.50 Overige bestemmingsreserves.

De gegevens zijn in FRIS nog niet verwerkt.

Gemeente A boekt in het eigen grootboek:

| Overige bestemmingsreserves | € 100 |

| Aan Reserves begraafplaatsen | € 100 |

Verwerking in FRIS:

Ongewijzigd, FRIS klopt.

Het ging om een correctie bij de gemeente.

Uitsluitend gevolgen voor het vermogen van de gemeente.

Voorbeeld 6, Correctie Voorziening begraafplaats

Tijdens de jaarcontrole van de gemeente blijkt dat onder de voorzieningen van de gemeente A een bedrag van € 50 is opgenomen dat betrekking heeft op de begraafplaats.

In dat geval moet € 50 van de Voorzieningen van de gemeente via het resultaat van dit jaar vrijvallen, omdat die ook via het resultaat is toegevoegd aan de voorziening.

Er was in eerste instantie geboekt :

| 40.17 | Dotatie voorzieningen | € 50 | |

| aan | 22.10 | Onderhoudsvoorzieningen | € 50 |

Gemeente A boekt als correctie:

| 22.10 | Onderhoudsvoorzieningen | € 50 | |

| Aan | 40.17 | Dotatie voorzieningen | € 50 |

Verwerking in FRIS:

Rekening 22.10 Onderhoudsvoorzieningen: kolom toevoegingen via resultaat min € 50.

Die kolom is gekoppeld aan een van de rekeningen Dotatie voorzieningen in de 40/41 serie met als eindcijfer 7.

We corrigeren daarna -€ 50 op, in dit voorbeeld 40.17.

Het resultaat op de Algemene reserve neemt via D met € 50 toe.

We gaan er van uit dat de begraafplaats wel de juiste boekingen had gemaakt, zodat we die niet hoeven te wijzigen.

Voor de administratie van de begraafplaats heeft deze boeking bij de gemeente geen gevolgen.

Als aanvulling op voorbeeld 6

Stel nu dat de kerkenraad besluit om dit bedrag van € 50 over te boeken naar de begraafplaats nadat het boekjaar is afgesloten.

Er is dan geen wijziging in de liquide middelen, noch in totaal van de samengevoegde activa noch in het samengevoegd resultaat.

Het enige is dat de € 50 niet meer als voorziening gemeente, maar als voorziening begraafplaats staat.

De gemeente boekt dan in het nieuwe boekjaar:

| Onderhoudsvoorzieningen | € 50 | |

| Aan | Algemene reserve | € 50 |

Plus

| 02.30 | Begraafplaatsen | € 50 | |

| Aan | 23.40 | passiva begraafplaatsen | € 50 |

De begraafplaats zal daarvan bericht ontvangen en dan boeken:

| Dotatie voorzieningen | € 50 (daardoor ontstaat er een verlies) | |

| Aan | Voorziening begraafplaatsen | € 50 |

FRIS:

| 22.10 | Onderhoudsvoorziening min onttrekking niet via het resultaat € 50 |

| 95.10 | Incidentele baten € 50 (gaat via D naar de Algemene reserve) |

plus

| 02.30 | Begraafplaatsen een plus mutatie van | € 50 | |

| Aan | 23.40 | passiva begraafplaatsen een plus mutatie van | € 50 |

plus

| 21.96 | Reserves begraafplaatsen onttrekken een bedrag van | € 50 |

Die gaat dus naar 65.50 Lasten begraafplaats.

Verder

| 02.30 | een minmutatie van eveneens | € 50 |

Omdat we hier op 02.30 zowel een plusmutatie van € 50 hebben als een minmutatie van € 50 hebben, is het totaal van de mutaties op 02.30 € 0.

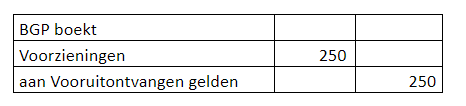

Voorbeeld 7, Correctie Vooruitontvangen gelden

Bij controle blijkt dat in de administratie van de begraafplaats de Vooruitontvangen gelden zijn opgenomen onder de Voorziening begraafplaatsen en niet op een aparte rekening Vooruit ontvangen gelden/baten.

Het betreft een bedrag van € 150

Uit dit voorbeeld, dat veel voorkomt, blijkt dat er geen onderscheid is gemaakt tussen Voorontvangen gelden (baten) en de toekomstige lasten op grond van een meerjarenraming.

Uit die raming vloeit voort dat er op grond van de uitkomst al dan niet een Voorziening begraafplaatsen gevormd moet worden.

Er moet daarom ten laste van de Voorziening begraafplaatsen € 150 worden overgeboekt naar Vooruit ontvangen gelden.

De overboeking in de administratie van de begraafplaats wordt:

| Voorziening begraafplaatsen | € 150 |

| Aan Vooruit ontvangen gelden | € 150 |

De gemeente boekt nu nog niets, zit straks verwerkt in de eindcijfers van de begraafplaats.

Er is ook geen boeking in FRIS.

Voorbeeld 8, Vrijval deel Bestemmingsreserves begraafplaats

Stel dat een kerkenraad besluit dat de Bestemmingsreserve begraafplaatsen met € 25 mag verminderen.

Dat vraagt om een boeking zowel bij de begraafplaats als bij de gemeente.

De begraafplaats boekt :

| Incidentele lasten | € 25 |

| Aan Rekeningcourant gemeente | € 25 |

Dat heeft tot gevolg dat er een verlies ontstaat dat als volgt verwerkt moet worden in FRIS:

Op 21.96 Reserves begraafplaatsen een onttrekking € 25, gaat dus naar 65.50 lasten begraafplaatsen,

Op 02.30 Begraafplaatsen een min mutatie van € 25

De gemeente boekt :

| 11.30 | Rekening courant begraafplaatsen | € 25 (in FRIS een plus mutatie) | |

| Aan | 95.10 | Incidentele baten | € 25 |

Bij de jaarafsluiting is de balans begraafplaats Eigen vermogen begraafplaats gedaald met € 25 en de Rekening-courant met de gemeente gestegen met € 25.

De activa gelijk gebleven

Bij de jaarafsluiting is de balans gemeente:

Rekening courant begraafplaatsen gestegen met € 25

Eigen vermogen gestegen met € 25

Voorbeeld 9, Correctie bankrekening

Bij controle blijkt dat de gemeente op de bankrekening van de gemeente een bedrag van € 80 heeft ontvangen dat bestemd is voor de bankrekening van de begraafplaats.

De gemeente boekt:

| Bankrekening gemeente | € 80 |

| Aan RC begraafplaats | € 80 |

Later bij overmaking gevolgd door:

| RC Begraafplaats | € 80 | |

| Aan | Bankrekening gemeente | € 80 |

Voorbeeld 10, Indeling rekeningschema naar advies Richtlijn begraafplaatsen.

Tot slot gaan we uit van een administratie die is ingericht volgens het model in de Richtlijn.

Er is en gescheiden administratie van de begraafplaats waarin grotendeels wordt voldaan aan de voorschriften in de Richtlijn.

Dat betekent een splitsing tussen eenmalige baten en lasten en langlopende baten en lasten.

Combinatie van gemeente en begraafplaats vond echter nog niet plaats. We nemen als voorbeeld de rekeningen voor de begraafplaats zoals die in de Richtlijn staan.

Voorbeeld 11, Indeling rekeningschema naar advies Richtlijn begraafplaatsen (eigen nummering).

Soms komt het voor dat er in de administratie van de gemeente een afzonderlijke "nummerreeks" in gebruik is waarin de gegevens van de begraafplaats zijn opgenomen. Hoewel wij dat afraden, laten we toch zien hoe dat verder verwerkt kan worden.

We nemen als uitgangspunt vorenstaand voorbeeld.

Om dubbeltellingen te voorkomen worden er "overboekingsrekeningen" gebruikt naar de vijf rekeningen in FRIS.

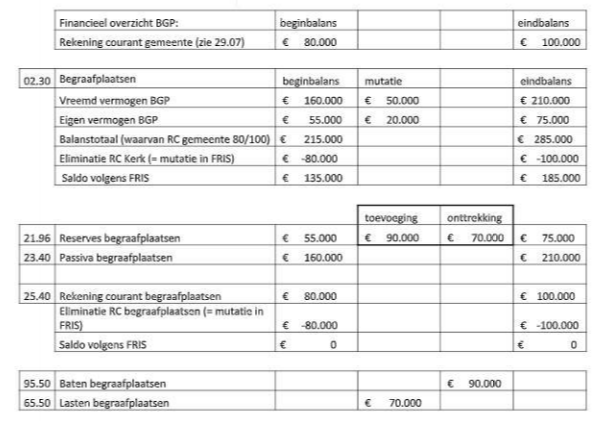

Voorbeeld 12, Eliminatie onderlinge rekeningcourant verhouding.

Uit de gegevens van de begraafplaats in voorbeeld 10 blijkt naast een resultaat van € 20.000 ook dat er een rekening courant verhouding bestaat met de kerk.

Oorzaak is dat de liquide middelen, die tevens voor een deel belegd zijn, in de boekhouding van de gemeente zijn opgenomen.

Als bij de samenvoeging beide rekeningen op de balans worden vermeld, wordt de balans op een ongewenste manier "opgeblazen".

In verband daarmee worden er eliminatieposten gemaakt voor de onderlinge schuldverhouding.

Onderstaand voorbeeld laat zien hoe dat in FRIS verwerkt wordt, zodat duidelijk in de jaarrekening van de gemeente zichtbaar is dat er een schuldverhouding bestaat.

Door deze eliminatie zal het totaal van 02.30 en het totaal van 21.96 en 25.40 een verschil opleveren, gelijk aan de rekening courant verhouding, zie voorbeeld 10.

Dat verschil geeft aan dat het bedrag van de rekening courant nog overgemaakt moet worden aan de begraafplaats.

Als er in de samengevoegde rekening van gemeente en begraafplaats in FRIS nog een bedrag op rekeningen 11.30 of 25.40 staat, is er vermoedelijk een fout in de verwerking van de onderlinge verhoudingen, die uitgezocht moet worden.