Proces indienen

Dit onderdeel is niet van toepassing voor wijkgemeenten.

Table of Contents

Vooraf

Hier leggen we in het kort uit hoe het proces van het indienen van begroting of jaarrekening er uit ziet.

Welke stappen moet u als college zetten? Wat gebeurt er zodra u een begroting of jaarrekening hebt ingediend? Wanneer hoort u wat van het CCBB? En wanneer is uw begroting of jaarrekening definitief? Onderstaand proces is nadrukkelijk niet van toepassing voor de Meerjarenraming.

FRIS wordt voortdurend uitgebreid, waardoor details in de video’s niet meer helemaal kloppen. De video’s geven wel een goede indruk van de manier van werken.

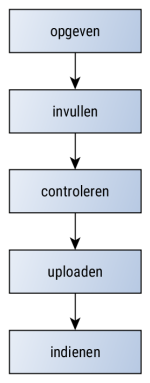

Hoofdstappen proces Indienen

Jaarlijks moeten de lokale colleges een begroting en een jaarrekening indienen bij het Classicaal College voor de Behandeling van Beheerszaken (CCBB). Dit gebeurt door het uitvoeren van het proces Indienen in FRIS.

Het proces "Indienen" wordt namens de colleges uitgevoerd door iemand met de rol Indiener. In LRP legt de lokaal beheerder per college vast wie de indiener is door middel van het registreren van het e-mailadres van de indiener.

De hoofdstappen in dit proces zijn:

Opgeven

Opgeven van de personeelsbezetting, bijvoorbeeld het aantal predikantsplaatsen, en het aantal pastorale eenheden. (De ledenaantallen komen automatisch uit LRP).

Invullen

Invullen van de financiële gegevens van de begroting of de jaarrekening. Dit gebeurt op basis van de richtlijnen en modellen zoals die door het Generale College voor de Behandeling van Beheerszaken (GCBB) vastgesteld zijn. Hierbij kunt u waar nodig korte toelichtingen geven.

Controleren

Controleren van de ingevoerde financiële verslaggeving (door uw college).

Invoeren van het verslag van het college, waarin belangrijke feiten en verwachte ontwikkelingen toegelicht kunnen worden.

Uploaden

Uploaden van verklaringen en toelichtingen. Voor de verplichte verklaringen zijn sjablonen beschikbaar. Bij de jaarrekening wordt ook het controleverslag opgenomen. Daarnaast kunnen andere documenten toegevoegd worden die het college van belang acht voor het CCBB.

Indienen

Indienen van de definitieve begroting of jaarrekening; dit na bespreking in het college, de ter inzagelegging voor gemeenteleden en vaststelling door de kerkenraad.

Voordeel

Een belangrijk voordeel van het gebruik van FRIS is de mogelijkheid om tussendoor - dus voordat u de definitieve begroting, jaarrekening of meerjarenraming indient - concept-rapportages te downloaden. Daarmee hoeft u geen eigen modellen voor het opstellen van begrotingen en jaarrekeningen meer te gebruiken. Met het gedownloade concept kunt u het interne proces van bespreking in colleges en de kerkenraad, het ter inzage leggen en de definitieve vaststelling door de kerkenraad doorlopen. Na die definitieve vaststelling door uw kerkenraad kunt u in FRIS de definitieve begroting of jaarrekening indienen.

Let op: FRIS toetst een concept-rapportage voordat deze wordt gedownload niet op inhoud. Hiermee kan het voorkomen dat bijvoorbeeld een balans is opgenomen, terwijl deze nog niet in evenwicht is. Als u een stuk downloadt voor bijvoorbeeld een vergadering, stel uzelf dan de vraag of het stuk voldoende is ingevuld en dat de balans sluit voordat u gaat presenteren.

Het downloaden van (concept-)rapportages is mogelijk in het Startscherm Indienen.

Beoordelen

Wat gebeurt er na indienen?

Nadat uw college de begroting of jaarrekening heeft ingediend, start het Classicaal College voor de Behandeling van Beheerszaken (CCBB) met de beoordeling van de ingediende gegevens.

Het CCBB beoordeelt de gegevens vanuit haar toezichthoudende rol. Dat betekent dat het CCBB niet controleert. Het laten uitvoeren van een controle op de jaarrekening is de verantwoordelijkheid van de kerkenraad en het controlerapport moet als verplichte bijlage bij een jaarrekening worden ingediend.

Beoordeling stukken college van kerkrentmeesters

Bij de beoordeling van gegevens van het college van kerkrentmeesters ligt de nadruk op de financiële continuïteit van de gemeente.

- Is er een sluitende exploitatie? Zo niet, is er voldoende (liquide) vermogen beschikbaar om de tekorten te dekken?

- Wordt er voldoende gereserveerd voor groot onderhoud aan gebouwde eigendommen?

- Worden afwijkingen ten opzichte van de begroting en/of vorige jaren voldoende toegelicht?

- Voldoet een gemeente aan haar ANBI-verplichtingen?

Beoordeling stukken college van diakenen

Bij de beoordeling van gegevens van het college van diakenen ligt de nadruk deels ook op de financiële continuïteit van de diaconie, maar wordt ook beoordeeld of de binnengekomen gelden daadwerkelijk worden besteed aan diaconale doelen.

- Is er al meerdere jaren achter elkaar een sluitende exploitatie?

- Worden afwijkingen ten opzichte van de begroting en/of vorige jaren voldoende toegelicht?

- Is er sprake van 'overheveling' (het besteden van diaconale gelden aan niet-diaconale doelen)?

- Voldoet een gemeente aan haar ANBI-verplichtingen (voor diaconieën is vooral ook het 'anti oppot beding' van belang).