B. Punten uit de richtlijn administratie begraafplaatsen

Op deze pagina

1. Reglement en Graflijsten (punten 1 en 2)

Uitgangspunt is altijd het plaatselijk reglement van de begraafplaats.

Door deze Richtlijn kan het zijn dat daarvan een update nodig is.

Er zijn diverse voorbeelden van reglementen beschikbaar op de website en ook de VKB heeft een standaardmodel in het boek "Vademecum begraafplaatsen".

Wij volstaan met het daarnaar verwijzen.

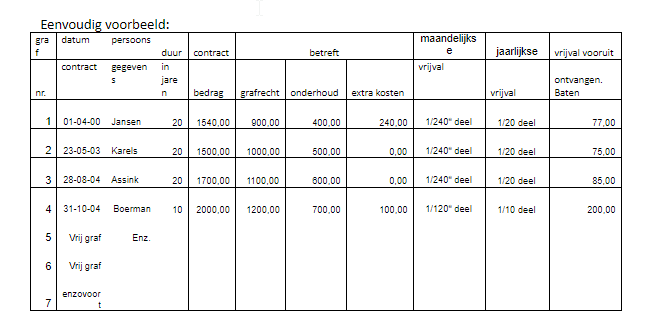

In graflijsten wordt een nauwkeurige specificatie gegeven van alle beschikbare graven uitgegeven graven, urnenplaatse en uitgegeven urnenplaatsen en de rechthebbenden.

De specificatie geeft de startdatum van het contract aan, de voorwaarden, inclusief extra wensen, de looptijd en eventuele verlengingsmogelijkheden.

Eenvoudig voorbeeld:

2. Meerjarenraming kosten. (punt 3 en 5)

Onderhoudsplan en onderhoudskosten

De kosten van een begraafplaats bestaan samengevat uit reguliere jaarlijkse operationele kosten van onderhoud, verzekering, administratie, personeelskosten etc.

Verder kosten voor groot onderhoud, restauraties, voor onderhoud van nog niet vrijgegeven grond voor graven, kosten ter afsluiting van het contract zoals ruiming en beschikbaarstelling van dit geruimde graven en eventueel kosten voor sluiting van een begraafplaats.

Bij de eventuele dotaties wordt dezelfde methodiek gevolgd als bij de onderhoudsvoorzieningen voor gebouwen van de gemeente, dus dotatie ten laste van het resultaat, onttrekking ten laste van de voorziening.

Uitgangspunt voor de bepaling van onderhoudskosten is een onderhoudsplan voor minimaal 20 jaar.

Dit vormt een onderdeel van een meerjarenraming voor 20 jaar van de te maken kosten voor de begraafplaats.

Waarin in ieder geval apart een raming is opgenomen voor:

- Dagelijks onderhoud

- Dotatie onderhoud op basis van het meerjarig onderhoudsplan.

- Overige kosten zoals administratiekosten, verzekering etc.

- Afschrijvingen

- Oninbare bedragen In de Richtlijn financieel overzicht begraafplaatsen is een stappenplan opgenomen om tot een onderbouwde Voorziening graven te komen.

Het komt voor dat in een reglement is opgenomen dat ruimen vanwege geloofsovertuiging (Joods, Islam bijvoorbeeld) niet zal plaatsvinden.

Er zal dan een ontbindende vooraarde worden opgenomen dat bij non-betaling of het onvindbaar zijn van rechthebbenden, alsnog geruimd zal mogen worden.

In dat geval is het van belang voor een dergelijk contract met korte tussenperioden nota’s voor onderhoud te sturen.

Een groot aantal gemeenten heeft te maken met begraafplaatplaatsen die al gesloten zijn, maar met graven waarop rechten voor onbepaalde tijd rusten.

Vaak "eeuwigdurende rechten" genoemd. Juridisch gezien is dat ook echt eeuwigdurend.

Vandaar dat deze Richtlijn dergelijke contracten ten stelligste ontraadt.

Het advies is om dergelijke lopende contracten te proberen af te kopen of, als dat juridisch kan, zeker voor de onderhoudskosten een verlengingsvoorstel voor een bepaalde tijd overeen te komen.

Dat zal vaak lastig worden, omdat de erfgenamen moeilijk zijn te achterhalen en te traceren.

Sommige begraafplaatsen hebben daarom in het reglement de verplichting dat de rechthebbende geregistreerd wordt en dat na overlijden van de rechthebbende erfgenamen binnen een jaar moeten opgeven wie de nieuwe rechthebbende is.

Om dergelijke problemen te voorkomen is het te overwegen om jaarlijks of vijfjaarlijks aanvullende nota’s te sturen naar de erfgenamen, zodat de adressen bekend blijven.

De kosten voor dergelijke "ondoordachte" contracten moeten meegenomen worden in de meerjarenbegroting voor de kosten.

Rekenvoorbeeld eeuwigdurende rechten

Stel een begraafplaats heeft 500 graven waarvan er 100 voor onbepaalde tijd (eeuwigdurend) zijn uitgegeven.

Het onderhoud van deze graven is destijds voor een relatief laag bedrag afgekocht.

Stel dat de onderhoudskosten, die voor rekening van de begraafplaats (dus de kerkelijke gemeente) komen, bestaande uit het algemeen onderhoud van de begraafplaats (lanen, paden, afwateringen, grasmaaien, snoeien van beplanting, zorg voor gebouwen, toegang e.d.) gemiddeld € 75 per graf per jaar bedragen.

Totaal zijn er 500 graven uitgegeven á € 75 per graf, zodat een bedrag van € 37.500 jaarlijks op de exploitatie van de begraafplaats drukt.

Van die 500 zijn er 100 waar geen inkomsten meer tegenover staan, dus € 7.500 per jaar is ongedekt.

Via de tariefstelling van nog uit te geven graven en bij verlengingen van contracten moet rekening worden gehouden met dekking voor deze kosten.

Omdat de Richtlijn uitgaat van een maximale contractperiode van 20 jaar moet er alleen al voor het onderdeel eeuwigdurende rechten een voorziening getroffen worden en via indexering op niveau worden gehouden voor minimaal 20 x € 7.500 = € 150.000

3. Meerjarenraming opbrengsten. (punten 7 en 8)

De opbrengsten van een begraafplaats bestaan uit de volgende componenten:

- Opbrengsten uit afgesloten grafaktes/contracten

- Opbrengsten uit contract verlengingen

- Overige, zoals giften, subsidies, legaten.

Ad 1. Hier gaat het om een vooruitbetaling op in de toekomst te verlenen diensten door de eigenaar van de begraafplaats.

Dat betekent de ontvangst van vooruitontvangen gelden, of beter nog de ontvangst van vooruit ontvangen baten.

De ontvangst mag niet in één keer als resultaat worden genomen, maar moet worden verdeeld over de contractduur.

Alleen in dat geval lopen de opbrengsten en de kosten van de begraafplaats qua periode gelijk.

Vooruit ontvangen gelden (baten)

Uit de gravenadministratie kan een overzicht gemaakt worden van lopende contracten en de jaarlijkse vrijval van de vooruit ontvangen baten.

In de hiervoor genoemde Richtlijn is geregeld hoe en wanneer vooruit ontvangen gelden als baten van een bepaald jaar genomen moeten worden.

Een aandachtspunt is tevens dat als de termijn van de vooruitbetaling gaat verlopen er een nota wordt verstuurd voor een eventuele verlenging met een nieuwe termijn.

In de meerjarenraming worden de baten over 20 jaar van alle graven gebaseerd op de post vooruit ontvangen gelden, graven zonder baten en een inschatting van mogelijke baten van nog niet in gebruik zijnde graven opgenomen.

Deze meerjarenraming van de baten geeft samen met de raming van de kosten een onderbouwing van de hoogte van de voorziening graven.

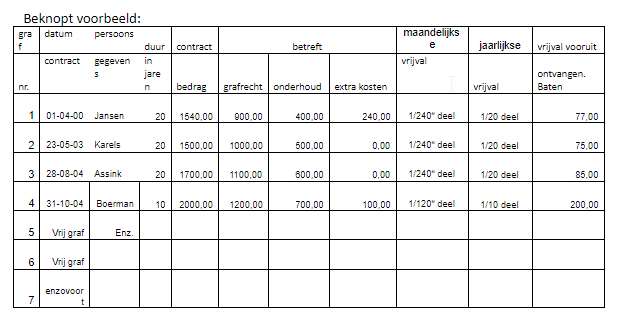

Beknopt voorbeeld:

Ad 2. De verlenging van een contract zal vaak voor een kortere duur zijn.

Het tarief zal gebaseerd zijn op de voor dat jaar geldende meerjarenraming van kosten en opbrengsten.

De verwerking in de exploitatie verloopt op dezelfde manier als onder ad 2, dus vrijval verdeeld over de contract periode.

Ad 3. Voor zover deze inkomsten bekend zijn, zoals bijvoorbeeld subsidies, vormen ze een onderdeel van de meerjarenraming en de kasstroomprognose.

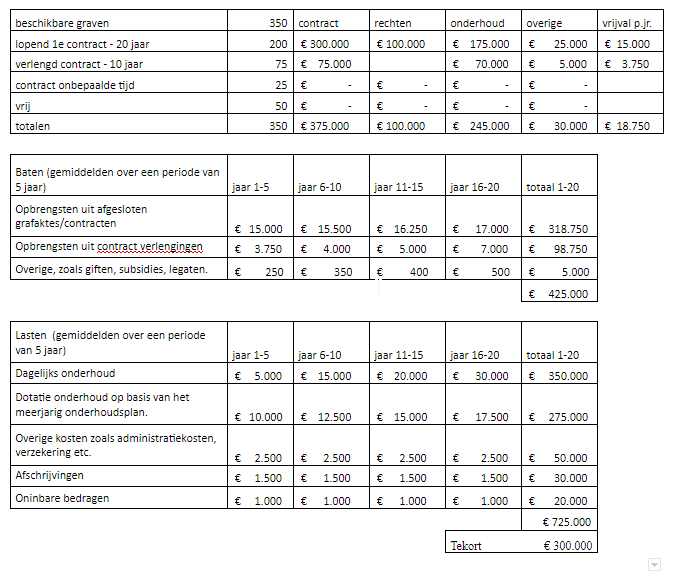

Voorbeeld van de bepaling van de Voorziening begraafplaatsen.

Dit is een vereenvoudigd voorbeeld We hebben om praktische redenen kolommen van vijf jaar genomen hoewel het in de praktijk minimaal 20 kolommen zullen zijn. Vanuit praktisch oogpunt zijn die 20 jaar samengevat in 4 x 5 jaar.

Er blijkt een voorziening noodzakelijk te zijn van € 300.000. De bedoeling is dat op den duur lasten en opbrengsten gelijk zijn, waardoor er geen voorzienig meer nodig is. Dat betekent waar mogelijk een tariefaanpassing voor nieuwe contracten en voor Contracten die verlengd gaan worden.

4. Tariefstelling (punt 4)

Tarieven kunnen uitsluitend berekend worden, als er een jaarlijks herziene meerjarenraming van kosten en opbrengsten aan ten grondslag ligt.

In de praktijk zullen er twee tariefvormen ontstaan:

- Een tarief voor de eenmalige kosten van begraven of cremeren

- Een tarief voor de dekking van toekomstige lasten, inclusief een risico-opslag

Ad 1. In dit tarief kunnen kosten zijn opgenomen als kosten kerkdienst, personeelskosten, gebruik facilitaire voorzieningen, gebruik aula, 24-uurskamer, grafdelving, urnenplaatsing etc.

Uiteraard zijn die per gemeente verschillend, alleen al vanwege hun beleid rond uitvaarten.

Ad 2. De toekomstige lasten bestaan uit onderhoudskosten, afschrijvingen, grafrechten, administratie en beheer, personeelskosten, inflatiecorrectie, een risico-opslag en een dekking voor lopende lasten uit gesloten begraafplaatsen.

De tarieven moeten in beginsel kostendekkend zijn voor de eigen begraafplaats. Een vergelijking met omliggende begraafplaatsen kan helpen bij de detaillering en vaststelling van het tarief.

Het is niet de bedoeling dezelfde commerciële tarieven te hanteren als de burgerlijke gemeente of anderen partijen. De tarieven moeten gebaseerd zijn op de kosten van externe professionele hulp (zoals hoveniers) en niet op die van vrijwilligers.

Op verzoek van belanghebbenden kunnen er extra wensen geuit worden waarvan de daaraan verbonden kosten apart worden berekend. Dat vereist een registratie van verplichtingen per graf, uitgesplitst naar soort verplichting. Als basis dient daarbij een grafuitgiftelijst, waaruit de verplichtingen en de vooruit ontvangen vergoedingen per graf blijken.